工资配置占比

对于工薪家庭而言:

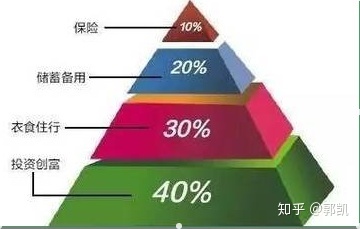

建议以收入为基础,按照 4321 的比例做配置:

即 40% 的收入用于高风险高收益的投资,例如股票、基金、黄金、外汇、期货权证(适合专业玩家)

30% 用于衣食住行等日常开销

20% 做中长期稳健收益的理财,例如债券以及债券型基金、年金保险、信托等

10% 用于购买保险,主要防范意外和重大疾病等重大变故带来的财务损失,起到保护家庭财务安全的作用。

对于高收入人群而言:

建议以资产为基础,按照 1234 的比例做配置:

也就是我们通常所说的“标准普尔家庭资产配置”,标准普尔是世界三大信用评级公司之一,它在对十万个财富稳健增长的家庭精心调研后,得出了一个重要结论:把家庭资产分成四个账户,分别是要花的钱,保命的钱,生钱的钱和保本升值的钱,配置的比例分别是 10%,20%,30% 和 40%。这也成了一份比较科学、健康的家庭资产配置建议,被称为家庭资产配置图,也叫作 1234 四象限图。

即 40% 家庭资产用于保本增值(保本增值的钱),第一要素是保本,然后才是增值。

30% 的资产用于风险投资(生钱的钱),重点在于博取收益,但一定要控制相应比例,因为这个账户可能会遭受本金的损失。

20% 的资产用于保险保障(保命的钱),专款专用,转移重大风险,以小博大。

10% 的资金用于短期消费(要花的钱),建议留够家庭正常支出的 6 个月生活费,用于资金应急。